Lors d’un récent webinaire, Philippe Hupé, Frédéric Thienpont et Laure Virazels, fiscalistes Walter France, ont décrypté les principales mesures de la loi de finances concernant les entreprises, ainsi que d’autres dispositifs importants qui s’appliquent en 2023.

Échelonnement de l’imposition des subventions d’équipement

Certaines subventions d’investissement ou d’équipement peuvent être imposées de façon échelonnée, au rythme de leur amortissement. La loi de finances pour 2023 élargit cette possibilité d’étalement aux subventions accordées par les organismes créés par les institutions européennes et aux subventions accordées à raison d’opérations permettant la réalisation d’économie d’énergie.

Statut de jeune entreprise innovante : huit ans pour tout

À partir du 1er janvier 2023, pour prétendre au statut de jeune entreprise innovante (JEI), l’entreprise devra être créée depuis moins de huit ans, au lieu de moins de onze ans précédemment. Cette modification de l’ancienneté n’a pas d’impact en matière d’impôts locaux, le critère de l’âge de l’entreprise étant fixé à huit ans depuis l’origine. Par ailleurs, les dispositifs d’exonération d’impôt sur les bénéfices, de taxe foncière et de cotisation foncière des entreprises attachés au statut de JEI sont prolongés de trois ans, jusqu’au 31 décembre 2025.

Réduction du taux d’impôt sur les sociétés

Le taux normal de l’impôt sur les sociétés est fixé à 25 %, pour les exercices ouverts à compter du 1er janvier 2022. Par exception, pour les sociétés qui ont réalisé un chiffre d’affaires qui n’excède pas 10 millions d’euros au cours de l’exercice ou de la période d’imposition, le taux d’imposition est réduit à 15 % dans la limite de 42 500 euros (et non plus 38 120 euros) de bénéfice imposable par période de douze mois, ce qui est évidemment plus favorable aux entreprises. Cette augmentation de la limite de 38 120 à 42 500 euros devrait être applicable aux exercices clos à partir du 31 décembre 2022.

Délai d’option à l’impôt sur les sociétés pour les entreprises individuelles

Un décret publié au journal officiel le 28 juin 2022 précise que le chef d’entreprise dispose d’un délai de trois mois, à compter de l’ouverture de son exercice comptable, pour demander son assimilation à une EURL ou à une EARL et opter pour l’IS. Ce qui signifie que les entrepreneurs clôturant au 31 décembre qui souhaitent exercer cette option cette année devront le faire au plus tard le 31 mars.

TROIS DISPOSITIFS D’AIDE POUR LIMITER LES EFFETS DE LA HAUSSE DU COUT DE L’ENERGIE

Ces textes récents ne figurent pas dans la loi de finances, mais sont très importants pour les entreprises.

Premier dispositif : le bouclier tarifaire d’électricité est accessible aux petites entreprises respectant les conditions suivantes : moins de 10 salariés, chiffre d’affaires ou total du bilan inférieur ou égal à deux millions d’euros, et puissance souscrite inférieure ou égale à 36 kVA. Ce dispositif leur permet de limiter la hausse à 15 % en 2023 par rapport à 2022. Elles doivent fournir une attestation produite par leur fournisseur d’électricité.

Premier dispositif : le bouclier tarifaire d’électricité est accessible aux petites entreprises respectant les conditions suivantes : moins de 10 salariés, chiffre d’affaires ou total du bilan inférieur ou égal à deux millions d’euros, et puissance souscrite inférieure ou égale à 36 kVA. Ce dispositif leur permet de limiter la hausse à 15 % en 2023 par rapport à 2022. Elles doivent fournir une attestation produite par leur fournisseur d’électricité.

Deuxième dispositif : l’amortisseur d’électricité est accessible aux PME qui ne sont pas filiales d’un groupe, qui emploient moins de 250 personnes et dont le chiffre d’affaires annuel n’excède pas 50 millions d’euros HT ou dont le total du bilan annuel n’excède pas 43 millions d’euros HT. Cette aide est directement déduite par le fournisseur d’électricité, auquel il faut produire une attestation, pour 50 % des volumes dont le prix unitaire est inférieur à 180 euros/MWh, et dans la limite d’un prix unitaire de 500 euros/MWh. Cette aide est accessible à partir du 1er janvier 2023 et est plafonnée à deux millions d’euros.

Deuxième dispositif : l’amortisseur d’électricité est accessible aux PME qui ne sont pas filiales d’un groupe, qui emploient moins de 250 personnes et dont le chiffre d’affaires annuel n’excède pas 50 millions d’euros HT ou dont le total du bilan annuel n’excède pas 43 millions d’euros HT. Cette aide est directement déduite par le fournisseur d’électricité, auquel il faut produire une attestation, pour 50 % des volumes dont le prix unitaire est inférieur à 180 euros/MWh, et dans la limite d’un prix unitaire de 500 euros/MWh. Cette aide est accessible à partir du 1er janvier 2023 et est plafonnée à deux millions d’euros.

Troisième dispositif : l’aide d’énergie s’adresse à toutes les entreprises grandes consommatrices d’énergie. Elle concerne l’ensemble des énergies (électricité et gaz). Elle avait été mise en place dès mars 2022, mais, de fait, peu d’entreprises pouvaient en bénéficier, car il fallait que le coût de l’énergie soit supérieur ou égal à 3 % du chiffre  d’affaires en 2021. Fin 2022, le gouvernement a fait évoluer cette aide pour l’élargir : depuis le 1er septembre 2022, le coût de l’énergie doit être supérieur ou égal à 6 % du chiffre d’affaires sur le premier semestre de 2022. Plusieurs conditions cumulatives sont à respecter, un certain nombre de calculs doivent être effectués, et des justificatifs sont à fournir soit par l’expert-comptable, soit par le commissaire aux comptes. L’aide doit être demandée tous les deux mois depuis les mois de septembre-octobre 2022 et jusqu’au 31 décembre 2023. Pour la période de septembre-octobre 2022, la date limite pour solliciter cette aide était février 2023.

d’affaires en 2021. Fin 2022, le gouvernement a fait évoluer cette aide pour l’élargir : depuis le 1er septembre 2022, le coût de l’énergie doit être supérieur ou égal à 6 % du chiffre d’affaires sur le premier semestre de 2022. Plusieurs conditions cumulatives sont à respecter, un certain nombre de calculs doivent être effectués, et des justificatifs sont à fournir soit par l’expert-comptable, soit par le commissaire aux comptes. L’aide doit être demandée tous les deux mois depuis les mois de septembre-octobre 2022 et jusqu’au 31 décembre 2023. Pour la période de septembre-octobre 2022, la date limite pour solliciter cette aide était février 2023.

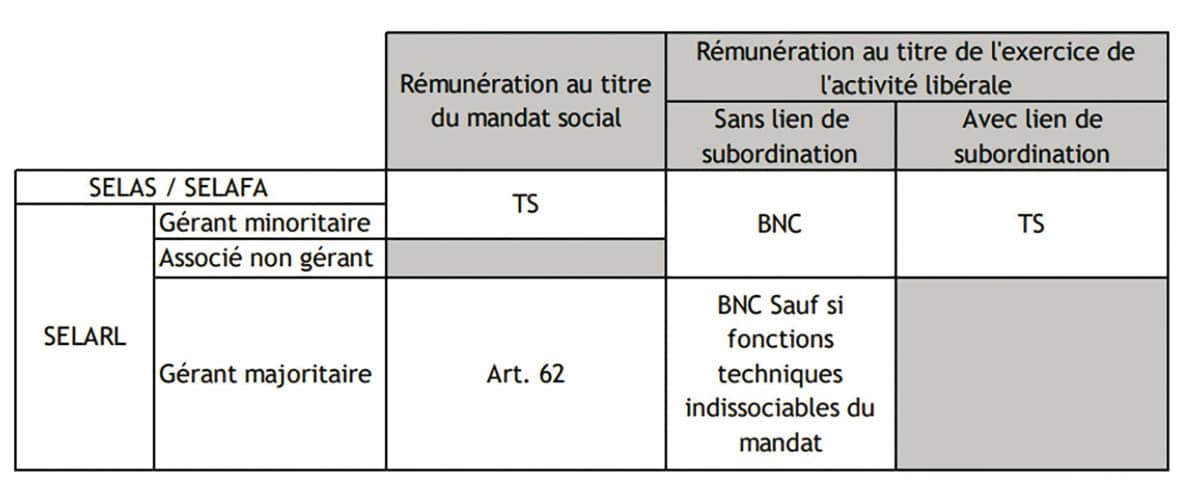

MODIFICATION DES MODALITES D’IMPOSITION POUR LES ASSOCIES DES SOCIETES D’EXERCICE LIBERAL

Il s’agit, pour les professionnels libéraux, d’un changement très important engendré non pas par la loi de finances, mais par l’évolution de la jurisprudence.

Il s’agit, pour les professionnels libéraux, d’un changement très important engendré non pas par la loi de finances, mais par l’évolution de la jurisprudence.

Les rémunérations perçues par les associés de sociétés d’exercice libérales (SEL) étaient jusqu’à présent imposables dans la catégorie des traitements et salaires, par tolérance administrative. Quant aux gérants majoritaires de SELARL, ils peuvent se rémunérer, soit au titre de leur mandat social, soit au titre d’un contrat de travail pour leurs fonctions techniques distinctes de ce mandat, leur rémunération étant assimilée aux traitements et salaires. L’administration fiscale a annulé ses anciens commentaires administratifs afin d’aligner sa doctrine sur la jurisprudence du Conseil d’État pour les rémunérations perçues à compter du 1er janvier 2023. Désormais, les associés non dirigeants et les mandataires sociaux pour leur rémunération au titre de l’exercice de leurs fonctions techniques seront soumis au régime des bénéfices non commerciaux (BNC).

Un nouveau statut fiscal

Rappelons que, pour les BNC, le revenu est considéré comme identique au bénéfice. Cela signifie que les associés non dirigeants, d’une part, devront sans doute créer une entreprise individuelle et souscrire une déclaration 2035 avec, à la clé, la possible suppression de l’abattement forfaitaire de 10 %, et d’autre part qu’ils devront émettre des factures à la société. La question de la TVA va se poser, ainsi que celle de la déductibilité de certaines charges au titre des BNC. Ces modifications risquent aussi d’avoir une incidence sur le régime social d’un certain nombre de professionnels libéraux. Ce changement majeur était prévu pour le 1er janvier 2023. L’administration a toutefois pris conscience qu’un changement aussi important ne pouvait pas être aussi brutal. Il semblerait que ces professionnels pourraient conserver leur statut pour leurs rémunérations de 2023. Le changement n’interviendrait finalement qu’au 1er janvier 2024.

LES PRÉVISIONS ÉCONOMIQUES DE LA LOI DE FINANCES

Le taux de croissance du PIB, qui s’élevait en 2021 à 6,9 %, s’est établi en 2022 à 2,5 %, soit une baisse significative qui devrait, selon les prévisions du gouvernement, se poursuivre en 2023 pour atteindre 1,5 % avant de remonter très lentement. L’inflation, qui était très basse, 1,6 % en 2021, passe à 5,1 % en 2022. Le gouvernement mise sur un retour à la baisse à partir de 2023 pour revenir à 1,75 % en 2027. Le déficit public, qui était très important en 2020 et 2021, de l’ordre de 8 à 9 % du PIB, se résorbe légèrement. En 2022 et 2023, il devrait être de 5 % et de 2,9 % en 2027. Enfin, la dette publique est passée au-dessus des 100 % et le gouvernement ne prévoit pas de baisse pour les années à venir.

REDUCTIONS ET CREDITS D’IMPOT

Élargissement du périmètre du crédit d’impôt mécénat

Les entreprises assujetties à l’impôt sur le revenu ou à l’impôt sur les sociétés peuvent bénéficier, sous conditions, d’une réduction d’impôt sur les bénéfices au titre des dons consentis au profit d’œuvres ou d’organismes d’intérêt général, de fondations ou d’associations d’utilité publique, etc. Désormais, pour les exercices clos à compter de 2022, la liste des organismes éligibles est élargie aux versements effectués au profit des communes ainsi que des syndicats intercommunaux de gestion forestière pour la réalisation d’opérations d’entretien, de renouvellement ou de reconstitution de bois et forêts ou pour l’acquisition de bois et forêts.

La TVA est désormais éligible sur les acomptes

Pour rappel, la TVA est exigible pour les prestations de services lors de l’encaissement du prix ou des acomptes (sauf option pour les débits) et pour les ventes de biens lors du transfert de propriété du bien (en pratique, la livraison). À compter du 1er janvier 2023 (acomptes encaissés à compter de cette date), la TVA devient exigible en cas d’encaissement avant la livraison du bien. Il n’y a donc plus de distinction opérée entre les acomptes sur prestations de services et sur les livraisons de marchandises.

Transmission d’une universalité de patrimoine

Rappelons que les opérations réalisées entre redevables sont exonérées de TVA lorsqu’elles s’inscrivent dans le cadre d’une transmission d’universalité de biens (apports en société par exemple) et que le cessionnaire s’engage à poursuivre l’activité transmise. La loi de finances pour 2023, afin de mettre le droit français en conformité avec le droit européen, sécurise fiscalement les opérations concernant les livraisons d’immeubles achevés depuis plus de cinq ans. Ce type d’opération échappe donc elle aussi à la taxation et aux régularisations de TVA. Cette disposition permettra d’éviter toute régularisation de TVA déduite antérieurement.

Attention au délai avancé pour la liste des membres de « groupes TVA »

La loi de finances pour 2021 avait créé un régime de « groupe TVA ». Il s’agit en fait du pendant, pour la TVA, du régime de l’intégration fiscale pour l’impôt sur les sociétés. À compter du 1er janvier 2024, la date à laquelle le représentant de cet assujetti unique doit transmettre à l’administration la liste des membres du groupe est modifiée. Initialement fixée au 31 janvier, elle est finalement arrêtée au 10 janvier. Des précisions sont également apportées concernant les modalités de contrôle TVA de ce type de groupe.

Le cachet électronique, nouveau moyen de répondre aux obligations de la facture électronique

L’émission d’une facture électronique nécessite que l’authenticité de son origine, l’intégrité de son contenu et sa lisibilité soient garanties, à compter de son émission et jusqu’au terme de sa période de conservation. Le respect de ces impératifs peut aujourd’hui s’effectuer par le biais de trois moyens distincts : la signature électronique, le message structuré EDI et la documentation relative à la piste d’audit fiable. Pour les documents et les pièces établis à compter du 31 décembre 2022, la loi de finances instaure un quatrième moyen permettant de s’assurer du respect de ces impératifs, à savoir le recours à la procédure de cachet électronique qualifié au sens de la réglementation européenne. Un futur décret doit préciser les conditions d’émission et de stockage de ces factures.

Les cessions d’entreprises individuelles assimilées à des cessions de droits sociaux

Pour le calcul des droits d’enregistrement, les cessions d’entreprises individuelles (ou d’anciennes EIRL) ayant opté pour l’IS sont assimilées à des cessions de droits sociaux — bien que, juridiquement, il n’y ait pas de parts sociales — au taux de 3 %. Ce taux de 3 % est porté à 5 % lorsque l’activité exercée par l’entreprise individuelle est à prépondérance immobilière. Quant à l’assiette des droits, elle est constituée du prix de cession net des emprunts contractés. Un doute subsiste sur l’abattement de 23 000 euros qui s’applique aux cessions démembrées de droits sociaux.

Suppression progressive de la CVAE

Pour améliorer la compétitivité des entreprises françaises, la loi de finances pour 2023 supprime la cotisation sur la valeur ajoutée des entreprises (CVAE) en deux temps :

– Pour les impositions dues au titre de 2023, les taux d’imposition sont réduits de moitié (taux d’imposition maximal ramené de 0,75 à 0,375 %).

– Pour les impositions dues au titre de 2024, la CVAE est supprimée. En parallèle, le montant de la cotisation minimale de CVAE est ramené de 125 à 63 euros. En revanche, le taux de la taxe pour frais de chambres de commerce et d’industrie (taxe CCI) est augmentée de 3,46 à 6,92 %. Pour la cotisation foncière des entreprises (CFE) due au titre de 2024 et des années suivantes, le taux du plafonnement est abaissé à 1,25 %. Pour les impositions de la contribution économique territoriale (CET) dues au titre de 2023, le taux de plafonnement est ramené de 2 à 1,625 % afin de tenir compte de la baisse des taux de CVAE.

Focus sur les contrôles fiscaux

Le droit de communication qui s’exerce à l’égard des dépositaires de documents publics fait l’objet d’aménagements, à compter du 1er janvier 2023, notamment :

– les commissaires de justice sont ajoutés à la liste des professionnels assujettis au droit de communication ;

– le droit de communication pourra s’exercer désormais sur place ou par correspondance, y compris par voie électronique ;

Enfin, désormais, les entreprises qui établissent leurs documents comptables sur support électronique — c’est-à-dire aujourd’hui la quasi-totalité des entreprises — doivent conserver ceux-ci sous format électronique pendant six ans.

Une jurisprudence importante concernant le pacte Dutreil

Rappelons que les transmissions à la suite d’un décès, ou les donations de parts ou d’actions de sociétés ayant fait l’objet d’un engagement collectif de conservation (pacte Dutreil), sont partiellement exonérées de droits, à hauteur de 75 % de la valeur de ce qu’on donne. Au lieu d’être taxé sur 100 000 euros par exemple, le contribuable ne sera taxé que sur 25 000 euros, à condition que les titres soient conservés six ans. De nombreuses jurisprudences ont été édictées sur le point particulier des holdings animatrices. Pour bénéficier du dispositif, un arrêt avait jugé qu’il fallait que la holding soit animatrice au moment de la transmission. L’administration fiscale a modifié ce point et a indiqué que le côté opérationnel de la société doit désormais être effectif à compter de la conclusion de l’engagement collectif et jusqu’au terme de l’engagement individuel de conservation, c’est-à-dire durant six ans, et qu’elle ne change pas d’activité, notamment pour devenir une activité patrimoniale.

La mise en place de la facture électronique

La mise en place progressive de la facture électronique ne figure pas dans la loi de finances, mais il s’agit d’une profonde évolution de la vie des entreprises. Celles-ci doivent intégrer dès cette année leurs réflexions sur le sujet, afin d’être opérationnelles lors de la première échéance, en juillet 2024, qui marquera l’obligation pour toutes les entreprises soit de s’inscrire sur le portail public, soit de choisir une plate-forme PDP (plateforme de dématérialisation partenaire) afin de répondre à l’obligation, à cette date, de pouvoir recevoir des factures électroniques (à lire aussi sur ce sujet : la facture électronique, c’est demain, Leader Réunion no 219, décembre 2022).

{kind=link}