Sans la grande distribution, l’industrie agroalimentaire réunionnaise ne se serait jamais développée comme elle l’a fait, de même que le commerce de gros alimentaire et non alimentaire. Aussi, après quatre années de chamboulement des marchés, entrevoir des directions pour évoluer, en cohérence les uns avec les autres, devient d’une importance capitale pour tous. C’est l’ambition du quatrième congrès des stratégies commerciales de La Réunion. StratCo Run 2025 invite à profiter cette année des vingt ans d’expérience du secteur de la consommation que possède Émily Mayer, directrice des études chez Circana. Circana est un leader dans l’analyse des tendances de consommation. Grâce à une technologie de pointe basée sur l’intelligence artificielle et sur l’analyse de données prédictive, Circana permet à ses clients – retailers, entreprises de produits de grande consommation – de comprendre le comportement des consommateurs, le marché et la demande. La conférence d’Émily Mayer va porter sur le temps long, sur les éléments structurants qui, de nos jours, permettent de cerner les grandes tendances de consommation et les opportunités de croissance qui leur sont associées. Point qu’il nous semble pertinent de souligner : à la tribune de StratCo Run l’ont précédée Yves Puget, rédacteur en chef du magazine LSA (par ailleurs animateur du congrès) en 2022, Philippe Goetzmann, consultant retail et alimentation, en 2023 et Xavier Terlet, expert en innovation alimentaire, en 2024. C’est-à-dire les intervenants des années de crise, dressant des états des lieux, expliquant les faits, évoquant des solutions mais d’un avenir incertain. Le fait qu’Émily Mayer intervienne alors qu’une certaine reprise économique paraît se profiler à l’horizon va donner à son éclairage sur les stratégies commerciales et industrielles une autre perspective.

Leader Réunion : Vous venez de Paris donner une conférence à StratCo Run en septembre. Qu’est-ce qui vous a motivée à venir partager votre expertise sur notre île et qu’est-ce que ce déplacement représente pour vous, à titre personnel et professionnel ?

Émily Mayer : Ce qui m’a motivée, c’est d’abord l’équipe de StratCo Run, très convaincante pour mettre en avant l’intérêt de l’événement. J’ai trouvé cette proposition très sympathique. Des interventions, j’en fais beaucoup, mais très peu en dehors de la France métropolitaine. J’ai connu La Réunion il y a vingt ans lors d’un déplacement personnel. J’y étais restée une quinzaine de jours. J’ai compris que l’île avait beaucoup évolué, en particulier durant ces dernières années. Je suis curieuse de redécouvrir La Réunion avec ces évolutions. D’un point de vue professionnel, je suis aussi curieuse de découvrir le commerce local. Il y a vingt ans, je n’avais absolument pas abordé l’île à travers ce prisme. Des intervenants précédents du congrès StratCo Run m’ont fait des magasins, des hypermarchés en particulier, une description assez séduisante, et différente de ce qu’on voit en métropole.

Entreprise internationale, Circana est une référence pour tout le secteur de la grande distribution et ses fournisseurs. Qu’est-ce qui fait la puissance d’analyse et distingue Circana au milieu de l’offre abondante d’études de marché ?

Ce qui nous distingue, c’est la couverture de nos données. Nous couvrons le secteur de la consommation dans sa globalité. Nous disposons de beaucoup de solutions pour cela : le panel de la grande distribution, des panels sur les secteurs du jouet, du sport, de la beauté. Nous couvrons aussi la restauration hors domicile. Notre panel de transaction permet d’avoir une vue d’ensemble des dépenses des Français. C’est ce qui fait notre force : nous ne sommes pas spécialisés dans un secteur et, à l’heure où la consommation se fragmente, il est de plus en plus important de pouvoir avoir une vue générale, notamment surl’alimentation, par exemple entre ce qui se passe dans une enseigne de la grande distribution, dans la restauration ou chez un spécialiste comme Grand Frais ou Biocoop. Nous possédons aussi la puissance de la technologie pour traiter et analyser ces grandes quantités de données. Pour parvenir à une présentation qui soit simple, conviviale, opérationnelle, de toutes ces données, il faut avoir de la technologie derrière, et de plus en plus d’intelligence artificielle. C’est ce couplage des deux, la data et l’outil pour traiter la data, qui caractérise Circana.

Quels types de données collectez-vous et traitez-vous ?

Nous traitons des données de transactions bancaires, des données de points de vente, des données consommateurs. Nous recueillons aussi des données shoppers en magasins. Nous interrogeons les personnes, notamment en grande distribution. Nous disposons par ailleurs d’outils de géomarketing pour découper le territoire et ainsi mieux comprendre la consommation locale. Nous pouvons quantifier, croiser, analyser beaucoup de choses.

Qu’apporte l’approche des insights, appliquée à la consommation, comme aide à la décision des marques et des distributeurs ?

Un distributeur ou une marque possèdent beaucoup de sources de données différentes. Notre travail, chez Circana, c’est de structurer ces données, de les pré-analyser. Ce sont les insights. Avec l’intelligence artificielle, nous sommes capables de mettre dans les mains des acteurs du secteur de la consommation des rapports préformatés qui vont les aider très vite à comprendre leur situation. L’objectif des insights est d’obtenir une vision claire : où en est le marché, où en est ma marque, où en sont mes produits ? Qu’est-ce qui va expliquer que je suis dans cette position, soit de croissance, soit de décroissance, soit de stabilité ? Il s’agit de comprendre pour ensuite prendre les bonnes décisions. Chez Circana, nous avons les données, nous avons les outils. Ensuite, l’intelligence de nos équipes se pose sur cette matière pour éclairer l’ensemble des acteurs.

Dominique Schelcher, PDG de Coopérative U, déclarait récemment voir des signes positifs dans le regain de consommation durant la semaine de Pâques. Se basait-il sur des résultats de Circana ?

Oui, nous travaillons avec Coopérative U, comme avec toutes les enseignes. Nos données, nos insights, irriguent l’ensemble des acteurs de la distribution, les marques vendues en grandes surfaces, ainsi que tous les fédérations professionnelles, les instances traitantes du commerce et les médias.

Circana publie des insights hebdomadaires : quels enseignements tire-t-on de ventes d’une période aussi courte qu’une semaine ?

La donnée semaine est un thermomètre, elle sert pour mesurer la température de la consommation à un moment donné, pour comprendre l’impact d’un facteur particulier. Par exemple, un distributeur a réalisé un important catalogue : il veut savoir si l’opération a fonctionné ou pas. Ou c’est un concurrent qui a entrepris une grosse action : le distributeur a besoin de savoir si elle l’a affectée. Un industriel lance une campagne de publicité, il veut savoir quel en est l’impact. L’insight hebdomadaire étant l’équivalent d’un thermomètre, la température qu’il mesure doit être complétée par des analyses sur des temps plus longs – mensuels, semestriels, annuels, voire sur une décennie complète – pour dégager une signification. Les analyses historiques permettent de relativiser, de dépassionner, ce que le thermomètre hebdomadaire pouvait faire émerger, générer, comme inquiétude. On se rend compte généralement que l’événement qui suscitait tant d’émotion était en fait anecdotique. Il suffisait d’attendre la semaine suivante que les choses se calment.

Comment passe-t-on de l’analyse chiffrée à la compréhension des comportements des consommateurs ?

Sur le secteur de la grande distribution, les chiffres sont issus des données desorties de caisses. Derrière ces chiffres que nous analysons, il y a les achats des Français : il ne faut jamais le perdre de vue, et toujours analyser la donnée avec cette réalité en tête. C’est ce qui permet de faire les bonnes analyses et de leur donner du sens. La finalité de notre métier, c’est de donner du sens à la donnée, en la rapprochant du comportement des acheteurs.

Les dernières données que vous possédez confirment- elles un frémissement de la consommation en France métropolitaine ?

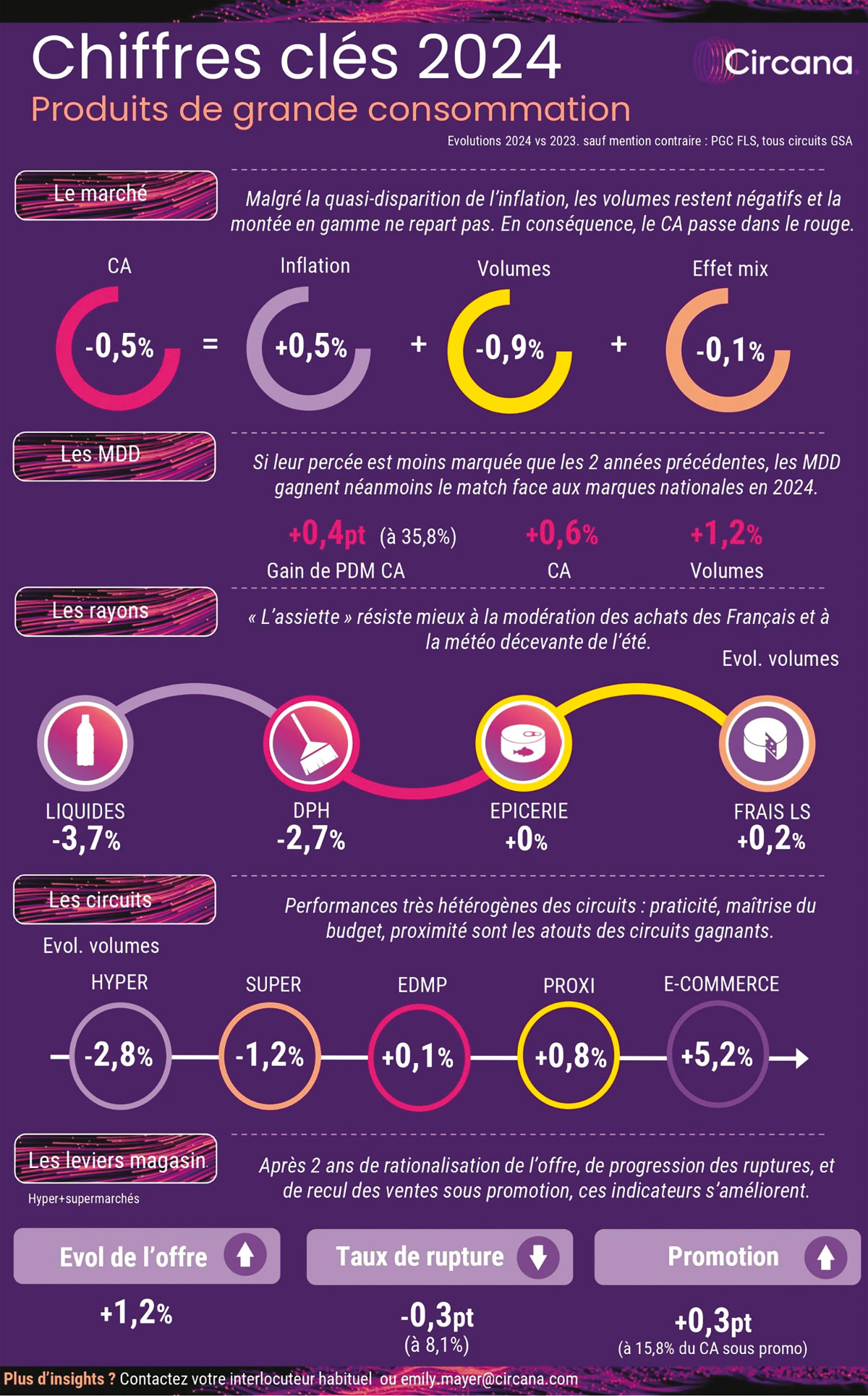

Oui. Les données enregistrées jusqu’à la fin du mois d’avril montrent que les volumes repartent légèrement à la hausse. Les produits de grande consommation gagnent 1 % en volume en métropole. Cela peut paraître faible, mais il faut se souvenir que depuis 2021, donc aussi en 2022, 2023 et 2024, les volumes de consommation étaient en baisse. Ce frémissement est donc plutôt positif : les Français remettent un peu plus de produits dans leur panier. L’autre élément positif, c’est qu’on observe une forme de réinvestissement dans les produits du quotidien, avec une petite remontée en gamme là où, durant les années d’inflation, les Français étaient « descendus en gamme ». Ils achetaient moins de produits bio par exemple, moins de marques nationales, plus de marques de distributeurs, plus de premiers prix. Cette tendance se réinverse. Le bio va moins mal, les marques locales reviennent en croissance. Il ne faut pas s’emballer, mais de petits indices positifs s’observent pendant les quatre premiers mois de l’année. C’est plutôt encourageant.

Les insights montrent des évolutions contrastées selon les catégories. Existe-t-ils des produits, alimentaires et non alimentaires, ayant le vent en poupe actuellement ?

Le non-alimentaire, de manière générale, ne va pas bien en grande distribution. Du côté des produits de grande consommation, il existe en effet des catégories de produits en forte croissance, qui représentent des opportunités pour les industriels. Les produits riches en protéines, par exemple, fonctionnent bien, les boissons énergétiques, les barres hyperprotéinées, le skyr au rayon yaourts, cartonnent. On sent que le rapport au corps, à la santé, des Français a évolué. Ils sont davantage prêts qu’ils ne l’étaient par le passé à consommer des aliments qui vont avoir un impact sur – je mets des guillemets — leur « performance ». Les produits du monde aussi marchent bien. On sent une ouverture sur le monde, ses goûts, une envie de varier les plaisirs au quotidien avec des épices, des sauces différentes, etc. Et puis il y a la constante du plaisir dans l’alimentation. Les produits de plaisir se vendent extrêmement bien. Tout ce qui tourne autour du chocolat, tous les produits pour apéritif. Tout ce qui va être à tartiner, le saucisson, les chips, fonctionne aussi très bien.

Ci-dessous : Les promotions restent un moteur d’achat.

Voyez-vous des opportunités de croissance pour les industriels dans cette période d’incertitude ?

Au-delà des produits que je viens de citer, il existe des opportunités pour les circuits de distribution. La grande distribution a plusieurs formats. À l’échelle de la dernière décennie, on constate que le drive et la proximité sont les circuits qui se portent le mieux. C’est encore très vrai à court terme. Drive et commerces de proximité apparaissent comme des relais de croissance assez solides. Les supermarchés classiques vont moins bien, notamment les hypers. Après, il existe des opportunités liées à des facteurs plus structurants, comme les évolutions démographiques. En métropole, on observe un vieillissement très net de la population. Or cette cible des seniors est encore assez peu travaillée par les produits de grande consommation. Il faut penser qu’un tiers de la population aura plus de 60 ans d’ici quelques années : c’est un autre champ d’innovation qui s’ouvre, et un potentiel intéressant pour l’ensemble des acteurs. Je résumerai en disant qu’il y a des opportunités sur les produits, sur les cibles et sur les circuits de distribution.

Le marketing met de plus en plus en avant l’importance du « dernier mètre avant l’achat » dans les comportements de consommation. Est-ce également votre avis ?

Si vous entendez par là le point de vente, en effet, il est décisif pour pas mal de choses. Pour l’achat d’une promotion : la plupart des promotions se découvrent dans le point de vente. Pour l’innovation : là encore, le premier vecteur de découverte d’un nouveau produit, c’est le point de vente. Ces dernières années, on a beaucoup parlé de prix, mais l’expérience en magasin est tout aussi importante. Le magasin me renvoie une image de moi-même. Il faut qu’il soit bien tenu, qu’il ne soit pas paupérisant, que j’apprécie de naviguer à l’intérieur. Finalement, les shoppers, les gens qui font les courses, ont des attentes assez simples. Ils veulent des rayons qui soient bien remplis, bien organisés. Ils n’ont pas besoin de PLV dans tous les sens, de dispositifs nécessitant énormément d’investissement, mais de points de vente dans lesquels ils voient clair, qui sont bien balisés, où ils n’ont pas besoin de chercher les produits pendant des heures. Au moment où les marchés de consommation manquent de dynamisme, le category management, le merchandising, redeviennent des outils importants, parce que c’est là, dans le point de vente, que la différence va se faire.

Si vous entendez par là le point de vente, en effet, il est décisif pour pas mal de choses. Pour l’achat d’une promotion : la plupart des promotions se découvrent dans le point de vente. Pour l’innovation : là encore, le premier vecteur de découverte d’un nouveau produit, c’est le point de vente. Ces dernières années, on a beaucoup parlé de prix, mais l’expérience en magasin est tout aussi importante. Le magasin me renvoie une image de moi-même. Il faut qu’il soit bien tenu, qu’il ne soit pas paupérisant, que j’apprécie de naviguer à l’intérieur. Finalement, les shoppers, les gens qui font les courses, ont des attentes assez simples. Ils veulent des rayons qui soient bien remplis, bien organisés. Ils n’ont pas besoin de PLV dans tous les sens, de dispositifs nécessitant énormément d’investissement, mais de points de vente dans lesquels ils voient clair, qui sont bien balisés, où ils n’ont pas besoin de chercher les produits pendant des heures. Au moment où les marchés de consommation manquent de dynamisme, le category management, le merchandising, redeviennent des outils importants, parce que c’est là, dans le point de vente, que la différence va se faire.

L’expérience vécue en magasin doit renvoyer une image valorisante de soi-même : elle est aussi importante que le prix. Ci-dessous : après des années difficiles, le bio est en train de retrouver quelques couleurs

Sait-on quelle est l’image de la grande distribution dans l’opinion française ?

Les consommateurs éprouvent une forme de défiance envers le système de la grande distribution et des grands groupes multinationaux. Les scandales survenus sur certains produits entretiennent cette méfiance. Remontons un peu en arrière : pourquoi l’application Yuka a-t-elle rencontré un tel succès dès sa création en 2017 ? Parce qu’elle mettait dans les mains des consommateurs un outil qui n’était relié ni aux enseignes, ni aux marques. Un outil indépendant qui leur permettait de se faire un avis. Le succès de cette appli illustre la volonté de s’informer par soi-même, sans écouter les messages qui nous sont adressés. Néanmoins, la grande distribution est et demeure un pilier du quotidien des Français, de tous les Français. Quasi 100 % des Français franchissent, au moins une fois dans l’année, le pas d’un magasin ou d’un drive de la grande distribution. Cette dernière représente plus de la moitié des dépenses alimentaires des Français.

Disparition de Casino, difficultés d’Auchan, de Carrefour, etc. : est-ce le modèle de l’hypermarché qui est en question, ou l’offre proposée, ou la bataille des prix à la baisse entre les enseignes ?

Je ne parlerais pas de l’hyper en général comme étant en crise. Parler d’hypermarché de manière globale n’a pas de sens à mon avis. Prenez E.Leclerc, le gagnant incontestable de toutes ces dernières années : son format principal, c’est l’hypermarché. Il y a des réalités extrêmement différentes au sein des hypers. La dichotomie entre indépendants et intégrés me paraît plus pertinente. Les indépendants, indéniablement, ont des volumes qui progressent, ce qui n’est pas forcément le cas ailleurs. Ce qui les différencie, c’est un avantage prix, car le prix reste assez fortement corrélé à la performance, mais il n’y a pas que cela. Nous venons de parler de l’expérience en point de vente : il existe des points de vente très agréables, qui ont investi dans l’expérience client. Je pense notamment à certains magasins E.Leclerc, qui sont assez remarquables sur ce plan. Un autre atout des indépendants, c’est qu’on y trouve davantages d’assortiments locaux, parce qu’ils disposent de plus de liberté pour prendre des décisions localement.

À La Réunion, StratCo Run 2024 faisait le constat que, après le pic d’inflation, la quête du moins cher était devenue moins systématique chez le consommateur, mais que l’heure restait néanmoins aux arbitrages, sources de frustration. Est-ce le cas aussi en métropole ?

C’est ce que je disais tout à l’heure à propos de la détente observée sur la consommation. Un indice de cette détente : l’écart entre les marques de distributeurs et les marques nationales se resserre. Au plus fort de l’inflation, à la mi-2023, les marques de distributeurs connaissaient une progression supérieure de 9 points à celle des marques nationales. Aujourd’hui, les choses se rééquilibrent. Dans ces années 2022-2023, les prix ont augmenté de 20 % ! Et 20 % en moyenne : les prix de certains produits ont bondi de plus de 40 % ! C’était complètement inédit. Le dernier pic d’inflation que l’on avait connu, en 2008, avait été de 5 %. La grande distribution n’avait jamais vécu une telle situation. Tout le référentiel des prix a été chamboulé. En 2024, l’inflation a disparu, pourtant les volumes de consommation ne sont pas repartis. Je pense qu’il fallait le temps nécessaire aux gens pour intégrer les nouveaux référentiels de prix. Cela se fait progressivement, on retrouve un peu plus de flexibilité dans les achats. D’autant que les salaires progressent un peu plus vite à présent que l’inflation.

Les études de Circana permettent-elles de voir la place des produits locaux dans les achats des consommateurs en régions ?

Oui, nous arrivons à la mesurer. Le produit local n’est pas facile à définir : il n’existe pas de cahier des charges unanimement accepté par tous. Chez Circana, nous avons créé notre propre définition de la marque locale pour pouvoir ensuite la mesurer. Nous considérons qu’une marque est locale dès l’instant où elle fait plus de 50 % de ses ventes dans une seule région et qu’elle est de cette région-là. Ce que nous observons, c’est que les produits locaux ne pèsent pas beaucoup en moyenne nationale : 2,2 % du chiffre d’affaires des produits de grande consommation. Dans les enquêtes shopper, le local, le made in France, est l’attribut qualité préféré des Français : un Français sur deux déclare vouloir voir plus de produits locaux dans les magasins de la grande distribution. Et pourtant ces produits ne pèsent pas beaucoup dans les ventes. J’y vois un axe de progression pour la grande distribution. Il faut voir, toutefois, que 2,2 % est une moyenne. Les champions des produits locaux en métropole sont les Alsaciens, avec 9 % du chiffre d’affaires des produits de grande consommation. Ensuite, on trouve les Bretons, les Basques, les Savoyards et les gens du Nord. C’est- à-dire les régions qui sont en périphérie de la métropole, où les identités locales sont assez fortes. Des régions aussi où un tissu de PME bien organisé a pu se développer.

La grande distribution est confrontée dans les départements d’outre-mer aux défis des surcoûts causés par l’importation depuis la métropole d’une grande partie des produits consommés. La solution contre ce que l’on appelle la vie chère est-elle dans l’accroissement de la part des MDD dans l’offre et dans le discount ?

Je ne suis pas spécialiste de ce sujet, la situation métropolitaine étant complètement différente. Je peux seulement dire que je ne suis pas convaincue que la MDD soit une solution contre la vie chère. La MDD vendue localement sera toujours plus chère que la MDD vendue en métropole à cause du transport. Si elle peut être une partie de la réponse, elle ne me semble pas à la racine du sujet. Je sais qu’il y a des contraintes topographiques assez importantes à l’île de La Réunion, mais n’est-il pas possible de produire et de transformer un peu plus de produits pour répondre aux besoins des habitants ? Ou de revoir la provenance des importations, de les faire venir d’un peu moins loin ? L’octroi de mer fait aussi significativement monter le coût des produits. Dans quelle mesure est-il possible d’agir sur ces facteurs : taxes, provenance des produits, transformation et production sur place ? Et n’existe-t-il pas d’exemples inspirants à aller chercher dans d’autres îles organisées différemment ?

Quelles sont aujourd’hui, selon vous, les priorités des consommateurs à prendre en compte par un industriel ou un distributeur ?

L’accessibilité prix reste essentielle : deux tiers des Français disent encore faire attention à ce qu’ils achètent consécutivement aux hausses de prix de ces dernières années. Même si ça va un peu mieux, la contrainte financière reste importante. La santé est un autre sujet qui compte beaucoup pour les Français. Le rapport entre l’alimentation et la santé est devenu très étroit depuis les années 2010. Il faut aussi être très transparent sur ce que l’on propose. Plus généralement, je pense que ce qu’attendent les Français, c’est une véritable adaptation de l’offre à leurs besoins. Quand je fais mes courses, je veux trouver des produits qui correspondent à ma consommation, et on ne consomme pas de la même façon dans le centre-ville de Bordeaux et dans la Creuse. Il faut réussir à adapter l’offre aux besoins, à rendre le modèle de la grande distribution moins généraliste et plus spécifique, à prendre en compte les priorités des consommateurs. D’autre part, les industriels et les distributeurs ont des devoirs. C’est ma conviction. Je considère que la grande distribution et les marques doivent répondre au défi environnemental. Elles sont en capacité d’agir sur des sujets comme l’emballage, comme le mix alimentaire, le végétal, etc. Car, en fait, qu’est-ce que la consommation aujourd’hui ? La moitié, ce que les gens veulent, l’autre moitié, ce qu’on leur met sous le nez ! S’ils n’ont sous le nez que des produits aux emballages pas très bons pour la planète et avec de la viande, ils continueront tout simplement à les acheter et les manger. Ils n’auront pas d’autre choix. Les acteurs économiques ont donc le pouvoir de faire changer la consommation, de la faire évoluer vers plus de responsabilité.

Quel sera le thème de votre conférence à StratCo Run ?

L’idée sera de prendre du recul sur ce qui s’est passé ces dernières années, parce que nous sommes tous dans la lessiveuse depuis quatre ans avec toutes ces crises ! Si tout n’est pas rose, le tassement de l’inflation offre quand même, on le voit dans les chiffres, une respiration. Je m’attacherai donc à une analyse, non pas de court terme, mais des grands facteurs qui structurent aujourd’hui la consommation sur le temps long. Ces enjeux nécessitent des transformations, mais ce sont aussi de véritables opportunités pour les acteurs du commerce et de la consommation.

{kind=link}