Une société absorbante peut désormais être responsable pénalement pour des faits commis par la société absorbée. Pour Julien Gasbaoui, avocat consacrant son activité au droit pénal des affaires et à la défense des professionnels du chiffre, cette évolution, due à un revirement de jurisprudence*, va sensiblement marquer l’orientation des audits de risque, puisqu’au risque civil s’ajoute désormais un risque pénal, même commis par une personne morale distincte !

avait frappé les entrepôts de stockage d’archives d’une société. Celle-ci avait alors fait l’objet de poursuites, car elle avait failli à ses obligations de sécurité. Or, quelques mois avant l’audience devant le tribunal correctionnel, une fusion-absorption était intervenue. Après plusieurs procès, la Cour de cassation a confirmé, en novembre 2020*, la condamnation au pénal de la société absorbante. Pourquoi une telle évolution ? Le droit français admet depuis plus de 20 ans la responsabilité pénale des personnes morales. Pour autant, la transmission du passif pénal à l’occasion d’une opération de fusion était jusque-là traditionnellement rejetée. Cette solution trouvait sa justification dans le principe de personnalité des peines : la personne morale de l’absorbée ayant disparu, cette disparition était assimilée au décès d’une personne physique entraînant l’extinction de l’action publique. En conséquence, la réalisation d’une fusion permettait à l’absorbée d’échapper à sa responsabilité pénale.

Les raisons de l’évolution

Depuis 2015, une divergence existait avec la Cour de justice de l’Union européenne. Pour cette dernière, la directive concernée** devait s’interpréter comme entraînant « la transmission, à la société absorbante, de l’obligation de payer une amende infligée par décision définitive après cette fusion pour des infractions au droit du travail commises par la société absorbée avant ladite fusion ». Le droit français se trouvait alors en contradiction avec le droit de l’UE et l’obligation de chaque État membre de mettre en œuvre les directives prises par les institutions de l’Union. Une première justification de cette solution réside donc dans la nécessité de mettre le droit français en conformité avec le droit de l’UE. De son côté, la Cour européenne des droits de l’homme avait ouvert une autre brèche, considérant une continuité économique entre l’absorbée et l’absorbante, impliquant que la personne de la première n’est pas véritablement différente de celle de la seconde. Faisant sienne cette approche économique, en France, la Cour de cassation considère à son tour que « la société absorbante n’est pas distincte de la société absorbée ». Conséquence : l’absorbante peut être condamnée pénalement pour des faits constitutifs d’une infraction commise par la seconde avant l’opération de fusion-absorption. Le Code de procédure pénale, qui ne prévoit pas expressément l’extinction de l’action publique lors de l’absorption d’une société, ne s’oppose pas non plus à cette nouvelle interprétation. Enfin, l’idée d’une nécessité de la répression justifie également la solution retenue. Comme l’a affirmé la CJUE, « si la transmission d’une telle responsabilité était exclue, une fusion constituerait un moyen pour une société d’échapper aux conséquences des infractions qu’elle aurait commises, au détriment de l’État membre concerné ou d’autres intéressés éventuels ». Or pour la chambre criminelle, l’autorisation du transfert de responsabilité pénale entre la société absorbée et la société absorbante*** est la seule voie permettant de sanctionner pécuniairement la société absorbante pour des faits commis avant la fusion par la société absorbée.

cette dernière, la directive concernée** devait s’interpréter comme entraînant « la transmission, à la société absorbante, de l’obligation de payer une amende infligée par décision définitive après cette fusion pour des infractions au droit du travail commises par la société absorbée avant ladite fusion ». Le droit français se trouvait alors en contradiction avec le droit de l’UE et l’obligation de chaque État membre de mettre en œuvre les directives prises par les institutions de l’Union. Une première justification de cette solution réside donc dans la nécessité de mettre le droit français en conformité avec le droit de l’UE. De son côté, la Cour européenne des droits de l’homme avait ouvert une autre brèche, considérant une continuité économique entre l’absorbée et l’absorbante, impliquant que la personne de la première n’est pas véritablement différente de celle de la seconde. Faisant sienne cette approche économique, en France, la Cour de cassation considère à son tour que « la société absorbante n’est pas distincte de la société absorbée ». Conséquence : l’absorbante peut être condamnée pénalement pour des faits constitutifs d’une infraction commise par la seconde avant l’opération de fusion-absorption. Le Code de procédure pénale, qui ne prévoit pas expressément l’extinction de l’action publique lors de l’absorption d’une société, ne s’oppose pas non plus à cette nouvelle interprétation. Enfin, l’idée d’une nécessité de la répression justifie également la solution retenue. Comme l’a affirmé la CJUE, « si la transmission d’une telle responsabilité était exclue, une fusion constituerait un moyen pour une société d’échapper aux conséquences des infractions qu’elle aurait commises, au détriment de l’État membre concerné ou d’autres intéressés éventuels ». Or pour la chambre criminelle, l’autorisation du transfert de responsabilité pénale entre la société absorbée et la société absorbante*** est la seule voie permettant de sanctionner pécuniairement la société absorbante pour des faits commis avant la fusion par la société absorbée.

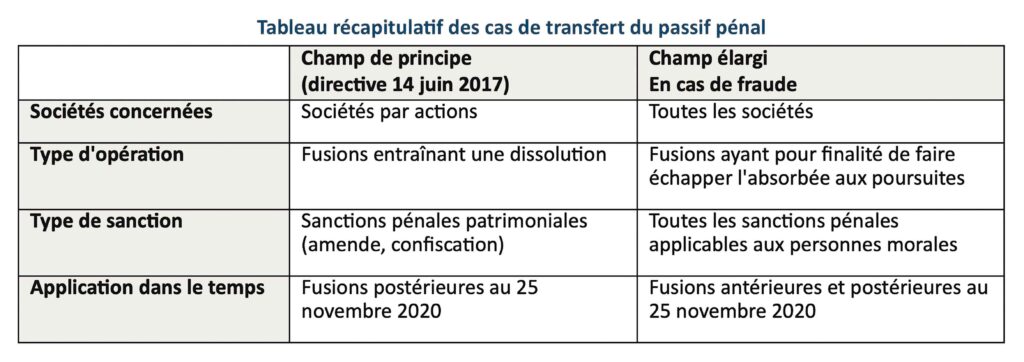

Trois limitations à cette nouvelle responsabilité

Seules les fusions de sociétés par actions, qui entraînent la dissolution de la société absorbée, sont concernées. Les seules peines encourues sont les amendes et les confiscations de biens (peines de nature patrimoniale, fondées sur le principe de transmission universelle du patrimoine à l’absorbante). Enfin, ce revirement de jurisprudence n’est applicable qu’aux opérations de fusion conclues après le 25 novembre 2020****. Ainsi, les opérations de ce type conclues antérieurement ne sont pas concernées. Par exception, en cas de fraude, c’est-à-dire lorsque l’opération de fusion-absorption a pour finalité de faire échapper l’absorbée à sa responsabilité pénale, l’absorbante est responsable pénalement des faits commis par l’absorbée, et ce quelle que soit la forme juridique de l’absorbante, et quelle que soit la date de l’opération de fusion. Cette exception en cas de fraude ne constituant pas un revirement de jurisprudence, elle est applicable y compris aux opérations de fusion conclues avant l’arrêt du 25 novembre 2020.

En conséquence, les dirigeants et leurs conseils doivent désormais revoir leur grille d’analyse d’audit des risques pour tenir compte de cette nouvelle donne. Les affaires en cours au pénal au sein de la société absorbée devront être identifiées et les risques afférents soigneusement calculés pour être pris en compte dans l’évaluation de l’entreprise cible.

* Cass. crim., 25 nov. 2020, n° 18-86.955

** Article 19, § 1er, de la directive 78/855/CEE du Conseil du 9 octobre 1978 concernant les fusions des sociétés anonymes, codifiée par la directive 2011/3/UE du Parlement européen et du Conseil du 5 avril 2011

*** L’interprétation de l’article 121-1 du Code pénal en l’état actuel du droit interne

**** Date du présent arrêt, conformément au principe de prévisibilité juridique issu de l’article 7 de la CEDH.

{kind=link}