La réforme des retraites a engendré un certain nombre de nouvelles mesures. Lors d’un webinaire organisé par Absoluce en partenariat avec Factorielles, société spécialisée dans le conseil en protection sociale des chefs d’entreprise, les experts d’Absoluce ont expliqué en quoi celle-ci peut modifier les stratégies de départ à la retraite des salariés et des non-salariés.

Plusieurs éléments expliquent les difficultés de financement des retraites obligatoires. Tout d’abord, la durée de versement des retraites en France est la plus longue : elle est versée durant 22,2 ans pour les hommes et 26,7 ans pour les femmes. Par comparaison, les durées en Europe sont de 19 à 20 ans pour les hommes et de 21 à 24 ans pour les femmes. Le taux d’emploi des 60-64 ans est de 45 % en Europe alors qu’il n’est que de 33 % en France. Et enfin, aujourd’hui en France, on part en moyenne un an plus tôt (62,8 ans) qu’il y a 40 ans, alors que pour la même période, l’espérance de vie a progressé de plus de sept ans. En conséquence, les taux de remplacement des retraites servies par les régimes obligatoires vont continuer à baisser. La réforme vise à augmenter le taux d’activité des seniors. L’objectif est que le taux d’emploi des 60-64 ans atteigne 40 % à la fin de la décennie. Pour cela, une mesure coercitive est instaurée, à savoir le report de l’âge légal de 62 à 64 ans, et deux mesures incitatives, à savoir l’encouragement au cumul emploi-retraite et à la retraite progressive.

Solutions individuelles et solutions collectives

À l’avenir, maintenir son niveau de vie à la retraite passera impérativement par la souscription de régimes supplémentaires. Mais de nombreuses solutions sont aussi possibles pour renforcer son niveau de retraite. Pour répondre à l’objectif de maintien de niveau de vie à la retraite, de nombreux dispositifs sont possibles :

– les solutions individuelles : immobilier, plan d’épargne en actions, compte titre ordinaire, assurance vie, contrats de capitalisation ;

– les solutions collectives : plans d’épargne retraite (PER individuel et PER entreprise), plan d’épargne entreprise. Cette réforme des retraites ouvre des perspectives qui nécessitent de s’entourer de conseils d’experts. Plus on anticipe, plus on a de leviers permettant d’optimiser sa retraite. Les stratégies diffèrent également selon que les personnes sont seules ou en couple. Et enfin, c’est tout au long de sa carrière d’actif qu’il est fortement recommandé de revoir régulièrement sa stratégie en la matière.

La décote sera moins forte avec la réforme

Pour mémoire, le taux de liquidation maximum de la retraite est fixé à 50 % du revenu annuel moyen brut, limité au PASS (plafond annuel de la Sécurité sociale, soit 43 992 euros en 2023). Il est appelé taux plein. Avant la réforme, si un individu partait à la retraite à 62 ans, il lui manquait 20 trimestres par rapport à l’âge de 67 ans où il avait automatiquement son taux plein. Compte tenu de la décote de 0,625 % par trimestre manquant, cela lui retirait 12,50 %. 50 % – 12,50 % = son taux de pension était de 37,50 %. Avec la réforme, l’âge est toujours de 67 ans, mais la décote ne s’applique qu’à partir de 64 ans. Avec la même règle de calcul, on arrive à une décote limitée à 7,5 %. Le taux de pension sera donc de 42,50 % (50 % – 7,5 %).

Racheter des trimestres peut devenir intéressant

Les rachats de trimestres ont été présentés lors de la réforme Fillon comme étant très intéressants grâce à un effet de levier. Si l’on veut partir plus tôt à la retraite, il faut avoir acquis tous ces trimestres. Il est possible de racheter 12 trimestres de « base » sans la complémentaire. Précédemment, notamment avec le régime Agirc-Arrco, un malus pénalisait les personnes qui, à 62 ans, devait attendre un an pour bénéficier de leur retraite complémentaire à taux plein. Désormais, le rachat de trimestres va enclencher la liquidation de la retraite complémentaire sans décote. Au 1er avril 2024, toutes les personnes qui « subissaient » un malus ne le subiront plus. Ce rachat de trimestres peut être d’autant plus intéressant si le retraité veut continuer à travailler en cumul emploi retraite.

Les rachats de trimestres ont été présentés lors de la réforme Fillon comme étant très intéressants grâce à un effet de levier. Si l’on veut partir plus tôt à la retraite, il faut avoir acquis tous ces trimestres. Il est possible de racheter 12 trimestres de « base » sans la complémentaire. Précédemment, notamment avec le régime Agirc-Arrco, un malus pénalisait les personnes qui, à 62 ans, devait attendre un an pour bénéficier de leur retraite complémentaire à taux plein. Désormais, le rachat de trimestres va enclencher la liquidation de la retraite complémentaire sans décote. Au 1er avril 2024, toutes les personnes qui « subissaient » un malus ne le subiront plus. Ce rachat de trimestres peut être d’autant plus intéressant si le retraité veut continuer à travailler en cumul emploi retraite.

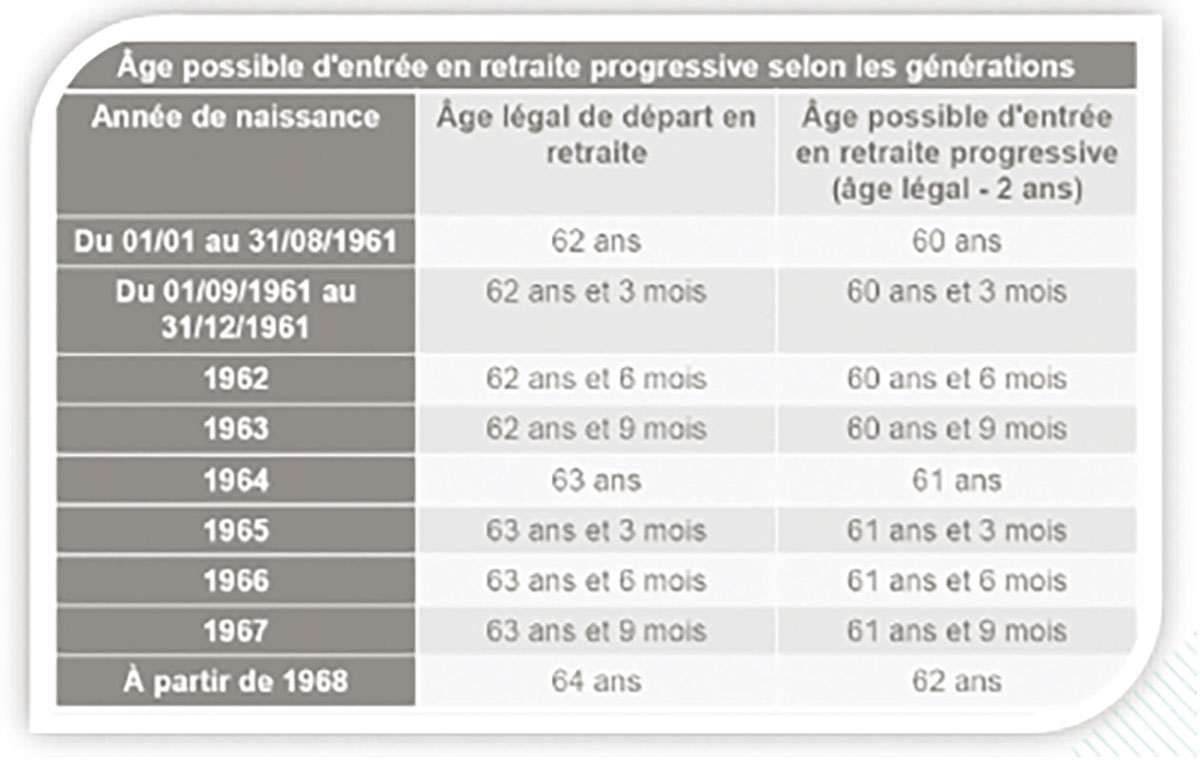

Profiter de l’ouverture du départ en retraite progressif

La retraite progressive permet de cumuler une activité à temps partiel et le bénéfice d’une partie de ses pensions de retraite. Ce dispositif, souvent méconnu, était avant réservé aux salariés du privé. Il avait été récemment ouvert aux cadres en forfait jour et aux mandataires sociaux. La réforme a été encore plus loin en l’élargissant aux professions libérales (y compris aux avocats) et aux fonctionnaires. La règle n’a pas changé : il est possible de bénéficier de la retraite progressive deux ans avant l’âge légal de la retraite. Avec le report de l’âge de la retraite à 67 ans, l’âge auquel il est possible d’entrer dans le dispositif est modifié (voir tableau). Le système est très intéressant, mais n’a pas connu beaucoup de succès jusque-là. Il n’est pas certain qu’il en ait davantage à l’avenir… Outre le temps partiel et en conséquence la limitation des revenus, il faut que le salarié soit d’accord. C’est intéressant pour la transmission des savoir-faire, mais dans une TPE cela risque d’être plus compliqué.

Le cumul emploi retraite ouvre droit à une seconde pension

Pour bénéficier de ce dispositif, il faut avoir atteint l’âge légal minimum, avoir sa retraite à taux plein. Et liquider toutes ses pensions en même temps. Pour les salariés uniquement, il faut avoir cessé son activité précédente, et respecter un délai d’attente de six mois s’ils reprennent une activité pour le même employeur. Deux systèmes coexistent : le cumul emploi retraite plafonné (les revenus issus de la nouvelle activité ne peuvent pas dépasser un certain plafond) et le cumul emploi retraite libéralisé (qui permet de cumuler intégralement le revenu issu de la nouvelle activité avec la pension de retraite). Jusqu’à présent, travailler en cumul emploi retraite ne permettait pas de se constituer de nouveaux droits à la retraite. Désormais, les assurés en cumul d’emploi retraite libéralisé acquièrent des droits à pension sur l’activité poursuivie ou reprise. La nouvelle pension sera calculée en retenant les seules périodes cotisées (rachats de cotisations exclus) avec application du taux plein. Son montant est plafonné à 5 % du PASS, soit, en 2023, 183,30 euros par mois. Après liquidation d’une seconde pension, une nouvelle activité n’ouvrira pas droit à une autre pension (pas de troisième pension).

Les travailleurs non salariés en cumul emploi retraite auront un choix à faire

Les TNS ont deux options : soit ils prennent de la rémunération sur leur « nouvelle » activité, et dans ce cas celle-ci est soumise à charges sociales et ouvre des droits à une seconde retraite — mais pour 183,80 euros maximums —, soit ils choisissent le statut de président de SAS et peuvent dans ce cas se verser des dividendes, mais qui n’ouvrent pas droit à une seconde pension.

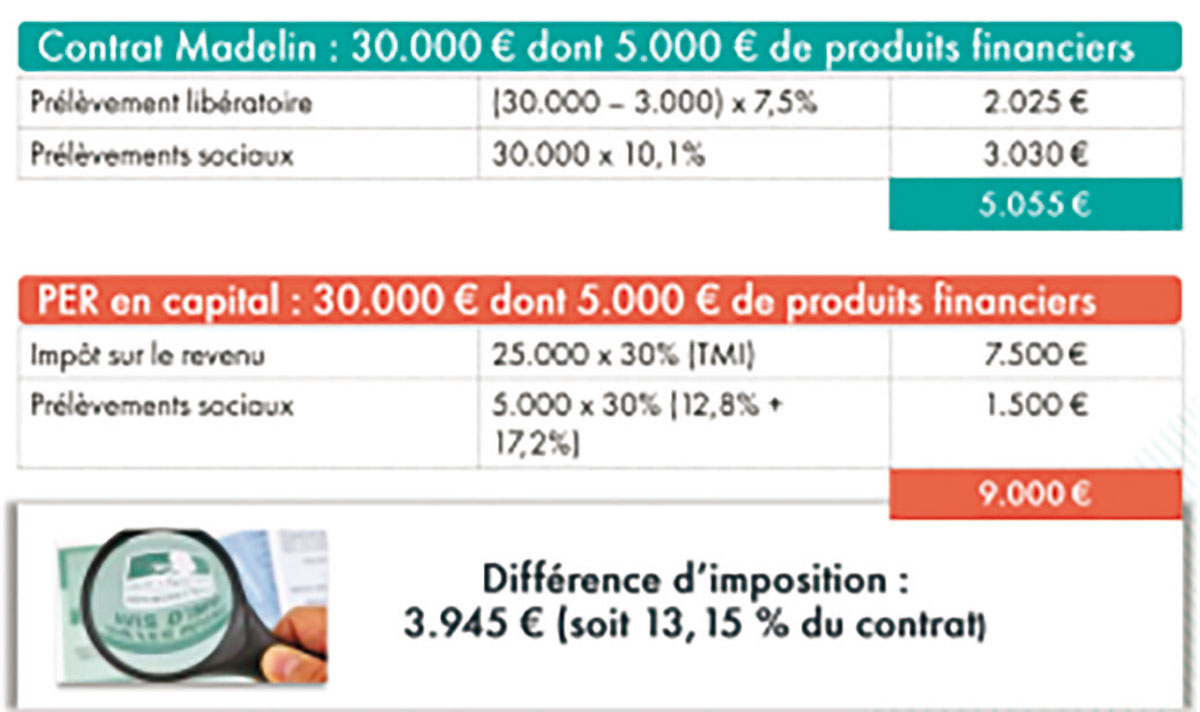

PER : mieux vaut plusieurs petits contrats dans des compagnies différentes

Pour les anciens contrats, auparavant, la sortie en capital était une option. Désormais, pour soutenir le pouvoir d’achat des petits épargnants, si la rente s’élève jusqu’à 110 euros par mois, les souscripteurs peuvent exiger la sortie en capital. Par ailleurs, désormais, c’est le souscripteur qui choisit s’il veut sortir en rente ou en capital. L’assureur ne peut plus imposer une option, il doit lui demander son avis. Et son choix n’est plus irrévocable. Le souscripteur peut choisir la sortie en rente, tout en pouvant changer d’avis et demander quelques années plus tard la sortie du capital restant. Lorsqu’un souscripteur dispose de plusieurs contrats d’un faible montant au sein d’une même compagnie, c’est le montant total de tous ces petits contrats qui est pris en compte. Lorsque l’on souscrit plusieurs contrats, il est donc préférable de les souscrire dans des compagnies différentes ; cela offrira plus de souplesse au souscripteur. Attention toutefois à la fiscalité. Compte tenu de la fiscalité d’un côté des contrats Madelin, PERP et article 83, et de l’autre côté des PER en capital, les souscripteurs n’ont aucun intérêt à transférer les premiers vers les seconds. S’ils souhaitent une sortie en capital, les petits souscripteurs ont tout intérêt à conserver leurs petits contrats et à ne souscrire un PER que lorsqu’ils s’approchent du seuil qui ne leur permettra plus de sortir en capital.

{kind=link}